「相続した実家を売却したら、譲渡益にどれくらい税金がかかるのか不安…」

「3,000万円控除という言葉は聞いたことがあるけれど、自分の家で使えるのか分からない…」

「期限が近いという話を耳にして、いつまでに手続きすればよいか気になっている…」

相続した実家を売却するとき、譲渡益(売却益)に対しては通常、 約20% の譲渡所得税・住民税がかかります。3,000万円の譲渡益があれば、税負担は 約609万円。決して小さい金額ではありません。

ただし、相続した空き家には 「被相続人の居住用財産(空き家)を売ったときの特例」(通称:空き家3,000万円特別控除)という強力な特例があります。要件を満たせば 譲渡所得から最大3,000万円が控除 され、税金がほぼゼロになる場合もあります。

期限は 2027年12月31日まで の譲渡。残り時間は限られています。この記事では、要件・2024年改正のポイント・実例での節税額まで、国税庁公式情報をもとに整理しました。

制度の基本|最大3,000万円控除、2027年末まで

空き家3,000万円特別控除は、相続した 被相続人の居住用家屋(空き家) を売却したとき、 譲渡所得から最大3,000万円を控除 できる特例です。

項目 | 内容 |

|---|---|

正式名称 | 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例 |

控除額 | 最大 3,000万円(相続人3人以上は 2,000万円、2024年改正で変更) |

適用期限 | 2027年12月31日 までの譲渡 |

売却金額上限 | 1億円以下(相続人複数の場合は合計で判定) |

譲渡期限 | 相続開始から 3年以内 の12月31日まで |

なぜこの特例があるか

老朽化した空き家が放置されると、近隣の安全・景観・防犯に悪影響を与えます。国としては、相続を機に実家を売却・活用してもらいたい。そこで 「税金面で背中を押す」 ために設けられたのがこの特例です。2016年4月施行で、 2027年末まで の時限措置です。

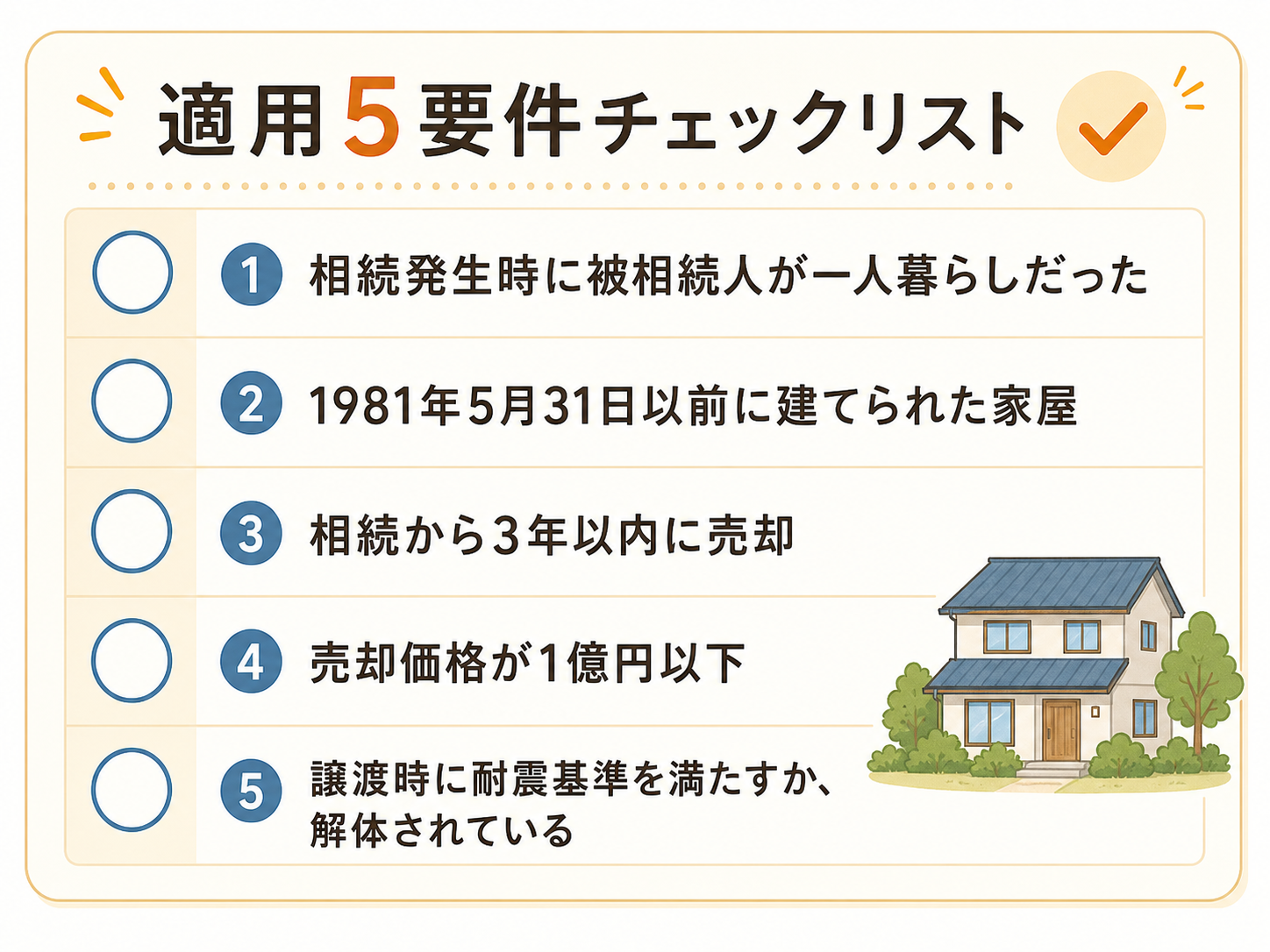

適用要件5つ|すべて満たす必要がある

特例を使うには、次の5つの要件をすべて満たす必要があります。

要件1:建築時期 ─ 1981年5月31日以前

被相続人が亡くなる直前まで住んでいた家屋が、 昭和56年(1981年)5月31日以前 に建築されたものに限られます。これは旧耐震基準で建てられた家屋を対象にしている、と考えていただくと整理しやすいです。

要件2:区分所有建物登記がされていない

マンション等の 区分所有建物 は対象外です。一戸建てまたは長屋建てが対象。

要件3:被相続人が単独で居住していた

相続開始の直前まで、被相続人が 一人で居住 していた家屋に限られます。被相続人と同居人がいた場合は対象外ですが、 2019年4月以降は老人ホーム等への入所時も特例の対象 に拡充されています(一定要件あり)。

要件4:売却金額 1億円以下

売却金額(譲渡対価)が 1億円以下 であること。相続人が複数いる場合は、 全員の売却代金の合計 で判定します。

要件5:相続開始から3年以内の12月31日までに譲渡

相続が発生してから 3年を経過する日の属する年の12月31日まで に売却完了が必要です。例えば、2024年6月に相続発生 → 2027年12月31日までに売却完了、という流れです。

耐震基準の要件と2024年改正の柔軟化

もう一つ重要な要件が 耐震基準 です。次のいずれかを満たす必要があります。

売却時点で現行の耐震基準に適合している(耐震改修済み)

譲渡後、翌年2月15日までに耐震改修して適合させる

譲渡後、翌年2月15日までに解体する

2024年改正のポイント

2024年1月1日以降の譲渡について、 「売主が事前に耐震改修・解体をする必要がない」 という大きな緩和がありました。

改正前(2023年12月まで) | 改正後(2024年1月以降) |

|---|---|

売主が売却前に耐震改修または解体を完了させる必要 | 譲渡後、翌年2月15日までに買主または売主が耐震改修・解体 |

この改正により、 「買主が建替え前提で買うケース」 でも、売主側の事前負担なしに特例が使えるようになりました。買取再販業者を含む買主の柔軟な対応が可能になっています。

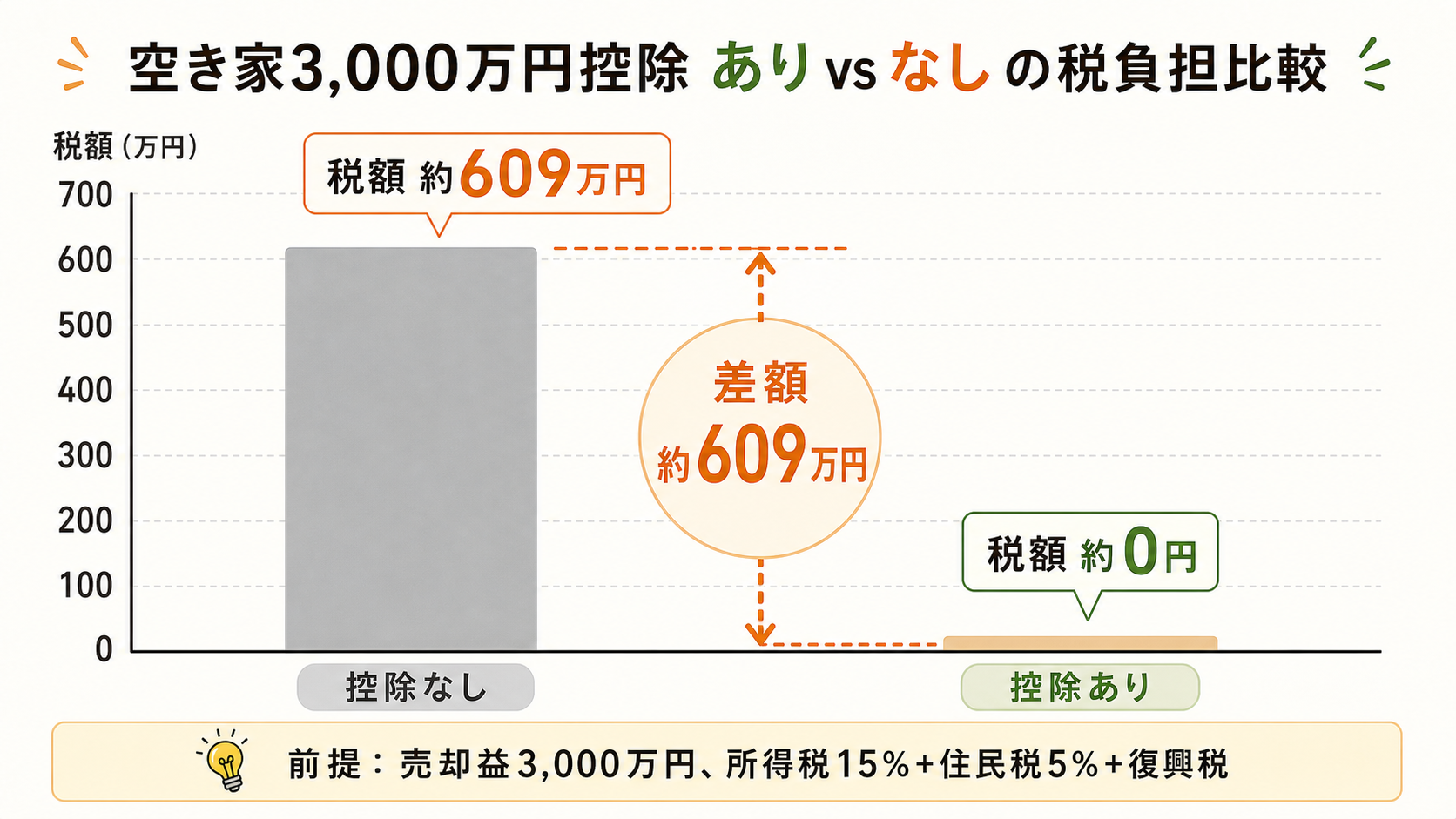

節税額のイメージ|最大約609万円の差

実例で節税額を見てみます。東大阪市の築45年の実家を1,800万円で売却(取得費は概算取得費5%の90万円)した場合:

控除なし(要件を満たさない場合)

区分 | 金額 |

|---|---|

売却価格 | 1,800万円 |

取得費(概算5%) | 90万円 |

譲渡費用(仲介手数料等) | 約100万円 |

譲渡所得 | 1,610万円 |

譲渡所得税・住民税(長期 約20.315%) | 約 327万円 |

控除あり(空き家特別控除を適用)

区分 | 金額 |

|---|---|

売却価格 | 1,800万円 |

取得費+譲渡費用 | 190万円 |

譲渡所得 | 1,610万円 |

空き家3,000万円特別控除 | △1,610万円(控除上限内のため全額控除) |

課税譲渡所得 | 0円 |

譲渡所得税・住民税 | 0円 |

→ 節税額:約327万円

譲渡所得が3,000万円を超えるケース(より高額売却)

譲渡所得が3,000万円ジャストの場合:

控除なし:約 609万円 の税負担

控除あり:3,000万円控除で課税0円 → 節税額 約609万円

これが「最大約609万円の節税」の根拠です。譲渡所得3,000万円超の場合、超過分には課税されます。

適用除外になる主なケース

次の場合は特例を使えません。

親子・夫婦など特別の関係がある人への売却:いわゆる身内取引は対象外

相続後に事業用・賃貸用・他人居住用に供した家屋:例えば相続後に賃貸に出してしまうと、その時点で特例は使えなくなる

他の特例との併用不可:取得費加算の特例(相続税の取得費算入)や、収用等の特別控除との重複適用は不可

同一被相続人からの2回目以降の適用:1人の被相続人から取得した不動産で、一度この特例を使うと2回目は使えない

特に注意したいのが 「相続後に賃貸に出してしまうと使えなくなる」 点。「とりあえず賃貸に出して、後で売る」という流れだと、せっかくの3,000万円控除を逃します。 相続→売却 の流れを優先するか、 賃貸転用するなら控除を諦める かの判断が必要です。

サントが対応できること

株式会社サントは、大阪府東部(東大阪市・八尾市・大阪市東部)を中心に、空き家の買取・再販・解体を自社で一貫対応しています。空き家3,000万円特別控除については、 リーガルパートナー(税理士・司法書士・行政書士)との連携体制 を整えており、 要件確認から買取・売却までご家族の窓口として一貫してお手伝い できます。

要件チェック:建築年・登記内容・相続関係の3点でほぼ判断可能

現況のままでの買取:2024年改正により、買主による解体・耐震改修でも特例適用可。サントは 解体を自社対応 できるため柔軟な買取が可能

サントの買取査定と仲介相場の参考比較:3,000万円控除を踏まえた両方の計算(サントは仲介を扱いません)

確定申告サポート:リーガルパートナーの税理士がご相談

FAQ

Q1. 1981年6月1日以降の建築は本当に対象外ですか?

はい、現行制度では 昭和56年(1981年)5月31日以前 の建築のみが対象です。1981年6月以降の建築は、 新耐震基準 のため適合義務がないという考え方ですが、控除も適用されません。

Q2. 相続人が3人以上の場合、控除はどう減りますか?

2024年1月1日以降の譲渡から、 相続人3人以上 の場合は 1人あたりの控除額が2,000万円 に制限されます(改正前は1人3,000万円)。例えば兄弟3人で1,200万円ずつ譲渡所得が出る場合、1人2,000万円控除なら全員分が控除されますが、それを超える部分は課税されます。

Q3. 老人ホームに入っていた親の家でも適用できますか?

2019年4月以降の譲渡から、 老人ホーム等への入所時も特例の対象 に拡充されています。ただし「介護保険法上の要介護認定」「相続開始まで住宅として家財等を残していた」など、一定の要件があります。

Q4. 「相続後に賃貸に出した」場合は本当に使えないですか?

はい、 相続後に賃貸・事業用・他人居住用に供した時点で適用不可 になります。「とりあえず半年だけ賃貸」も対象外。3,000万円控除を使いたい場合は、相続後そのままの状態で売却に進む必要があります。

Q5. 確定申告は必要ですか?

はい、特例を使うには 確定申告 が必須です。譲渡した年の翌年2月16日〜3月15日に申告します。必要書類には 市区町村発行の「被相続人居住用家屋等確認書」 が含まれます。サントのリーガルパートナーの税理士がご相談に乗ります。

まとめ|2027年12月末までに、ご家族で確認しておきたいこと

空き家3,000万円特別控除は、相続した実家の売却で 最大約609万円の税負担減 につながる強力な特例です。要件をまとめると:

建築:1981年5月31日以前

構造:区分所有建物以外(一戸建て・長屋建て)

居住:被相続人が単独で居住していた(老人ホーム入所も可)

売却金額:1億円以下

譲渡期限:相続開始から3年以内+ 2027年12月31日まで

耐震:売却時または翌年2月15日までに耐震改修・解体(2024年改正で買主対応も可)

「自分の家が当てはまるかわからない」「節税額を具体的に計算したい」場合は、 リーガルパートナーを持つ業者 に一度ご相談されると、早く整理がつきます。期限まで残り 1年半、相続から3年経つご家族はとくにお急ぎください。

東大阪・八尾・大阪市の空き家相談はサントへ

株式会社サントは、大阪府東部を中心に空き家の買取・再販を行ってきました。空き家3,000万円特別控除の要件確認(税理士・司法書士のリーガルパートナー連携)から、現況のままでの買取、確定申告サポートまで、ご家族の窓口として一貫してお手伝いいたします。査定・ご相談は無料、控除の適用判断にもご利用ください。